Reforma Tributária 2026: Apuração Assistida do IBS e da CBS muda a rotina fiscal das empresas

A partir de janeiro de 2026, entra em vigor um dos pilares tecnológicos mais inovadores da Lei Complementar nº 214/2025: a apuração assistida dos novos tributos sobre consumo IBS e CBS.

O novo modelo promete simplificar a tributação, mas também exigirá um alto grau de integração tecnológica entre empresas, sistemas de gestão (ERPs) e os ambientes digitais da Receita Federal e dos fiscos estaduais e municipais.

🔍 O que é a apuração assistida

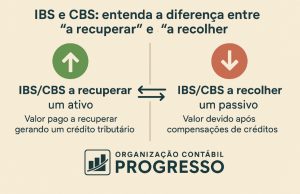

Prevista no artigo 46 da LC 214/2025, a apuração assistida é um processo automatizado em que o fisco consolida os débitos e créditos de IBS e CBS com base nas informações das notas fiscais eletrônicas (NF-e, NFC-e, CT-e e NFS-e) e registros contábeis.

O sistema fiscal gera uma proposta de apuração preliminar, permitindo que o contribuinte valide, ajuste ou conteste os valores.

Caso não haja manifestação no prazo legal, o cálculo é considerado aceito automaticamente, e o crédito tributário é constituído de forma presumida, conforme o art. 348, §1º, da LC 214/2025.

🧾 Etapas do novo processo

1. Emissão das notas fiscais

Todas as NF-e deverão conter campos específicos de IBS e CBS, com valores e bases de cálculo.

➡️ Erros de emissão poderão bloquear operações comerciais.

2. Transmissão automática ao fisco

Os dados são enviados em tempo real para o sistema central, que consolida as informações exigindo sincronização total entre o ERP e o fisco.

3. Cálculo automático de débitos e créditos

Com base nas regras da LC 214/2025, o sistema calcula os valores devidos e gera uma apuração preliminar.

4. Validação pelo contribuinte

A empresa deve revisar os valores propostos.

Se não houver contestação, a apuração é automaticamente aceita.

5. Constituição e recolhimento

Após a validação, o crédito tributário é formalizado, e o contribuinte deve recolher o valor devido ou compensar eventual saldo credor.

6. Fechamento e compensação

O sistema calcula o valor líquido a recolher, considerando a distribuição da receita entre União, estados e municípios.

⚠️ Riscos e desafios

Embora as alíquotas iniciais sejam baixas IBS (0,1%) e CBS (0,9%) o principal desafio será operacional.

🧭 Fase de transição (2026)

O próximo ano servirá como período de calibração, em que empresas e governo testarão o sistema de apuração assistida.

Durante esse período, a Receita Federal oferecerá simuladores e ambientes de homologação, permitindo ajustes sem penalidades.

Os objetivos principais são:

1. Ajustar os sistemas empresariais à nova metodologia;

2. Avaliar o impacto das alíquotas iniciais;

3. Garantir neutralidade tributária;

4. Reduzir erros e divergências de cálculo.

💼 Impactos na contabilidade e na gestão tributária

O novo modelo transforma o papel da contabilidade: o foco sai do cálculo e vai para o controle e validação de dados.

Departamentos contábil, fiscal, financeiro e de controladoria precisarão atuar de forma integrada para garantir a confiabilidade das informações transmitidas ao fisco.

Empresas deverão investir em:

Atualização de ERPs e softwares fiscais;

Capacitação de equipes contábeis e de TI;

Auditoria contínua dos dados enviados;

Acompanhamento rigoroso dos prazos de contestação.

📌 Organização Contábil Progresso

📍 R. Lino Coutinho, 1375 – Ipiranga – SP

📞 (11) 2344-5252

📱 +55 11 97644-4459

🌐 www.progressocontabil.com.br