Transição em alerta: riscos da inclusão do IBS/CBS na base de cálculo de ICMS e ISS

A reforma tributária trouxe avanços, mas também abriu espaço para incertezas durante o período de transição. Uma das principais preocupações está na possibilidade de o futuro IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) influenciarem a base de cálculo do ICMS e do ISS, gerando riscos de tributação em cascata.

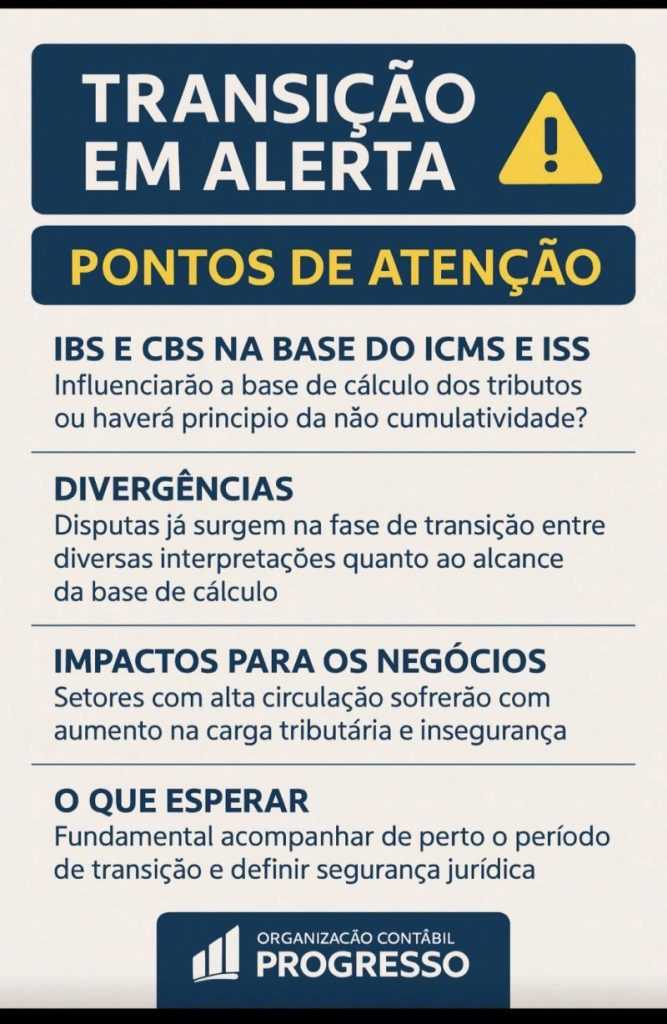

O problema da base de cálculo

Hoje, um dos maiores conflitos tributários está justamente em definir se tributos podem compor a base de outros. Essa discussão já é conhecida no campo do PIS/Cofins com ICMS, e agora ressurge com o novo modelo. Se IBS e CBS forem incluídos na base de ICMS/ISS, pode haver aumento artificial da carga tributária, contrariando o princípio da não cumulatividade prometido pela reforma.

Divergências no Congresso e no mercado

Enquanto alguns defendem que a redação da Emenda Constitucional não permite essa sobreposição, outros argumentam que a falta de clareza pode dar margem a interpretações divergentes. O risco é transformar um modelo que buscava simplificação em um ambiente fértil para litígios, insegurança jurídica e aumento dos custos operacionais das empresas.

Impactos para os negócios

Se confirmada a inclusão, setores com alta circulação de mercadorias e serviços — como comércio, saúde, tecnologia e logística — poderão enfrentar uma elevação relevante na carga tributária. Isso comprometeria margens de lucro e a competitividade, além de dificultar o planejamento financeiro de longo prazo.

O que esperar na transição

O período até 2033, quando o novo sistema estará em plena vigência, será decisivo. A definição clara sobre o alcance da base de cálculo é essencial para evitar que empresas arquem com custos maiores ou precisem recorrer ao Judiciário em busca de segurança.

👉 Conclusão: a reforma buscava simplificar, mas a falta de precisão pode recriar velhos problemas. Para empresários e gestores, o alerta é claro: acompanhar de perto as regras da transição será vital para proteger resultados e garantir previsibilidade tributária.