Adiantamento a Fornecedores na Reforma Tributária: o fim do “limbo tributário”

Tradicionalmente, rola aquele ritual contábil clássico:

Recebeu adiantamento?

— Não tributa.

Só quando o bem/serviço é entregue ou a obra é concluída é que a operação vira receita tributável.

É assim no PIS/COFINS, no ISS e no IPI.

O adiantamento é adiantamento.

Não é fato gerador.

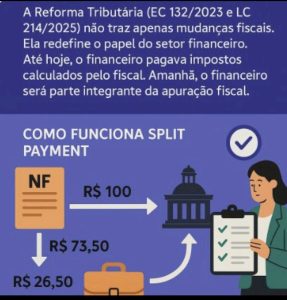

Como fica com o IBS/CBS?

O adiantamento deixa de ser “neutro”.

A lógica muda porque o novo sistema adota:

✔ Regime de Caixa + Regime de Competência ao mesmo tempo

O texto da EC 132/2023, LC 214/2025 e minutas do CGIBS deixam claro:

O FATO GERADOR passa a ser o pagamento não a entrega.

E isso vale tanto para a incidência do imposto quanto para o direito ao crédito.

Ou seja:

PAGOU? GERA CRÉDITO.

RECEBEU? GERA DÉBITO.

Mesmo que não tenha ocorrido entrega, obra, execução ou nada.

É literalmente a morte do adiantamento “inofensivo”.

- O impacto técnico:

Adiantamento recebido = já entra na base de cálculo de IBS/CBS.

Adiantamento pago = já gera crédito para quem paga.

Isso cria uma simetria forçada que antes não existia.

O governo quer eliminar zonas cinzentas e antecipar arrecadação, então joga tudo para o momento financeiro.

- Base legal (versões consolidadas)

A LC 214/2025 deixa isso explícito quando define que:

- O imposto incide no momento do pagamento (para o contribuinte que vende/serve).

- O crédito nasce no pagamento (para o adquirente).

Isso vale para mercadorias, serviços, obras, tudo — salvo exceções muito específicas (energia elétrica, telecom, importação, etc.).

- E a contabilidade?

A contabilidade continua separando:

- Adianto recebido → Passivo

- Só vira receita na entrega

A legislação tributária não está nem aí para o método contábil.

O IBS/CBS vai exigir débito já no adiantamento, e pronto.

É igual ao que a Receita já queria fazer com PIS/COFINS anos atrás (regime de caixa), mas agora virou norma constitucionalizada.

- E o risco?

O risco é contábil, financeiro e de compliance:

VIRAM PONTOS DE ATENÇÃO:

- Empresas que trabalham com grandes adiantamentos, como construção, arquitetura, eventos, tech, engenharia.

- Fornecedores que recebem entrada para garantir produção.

- Lojas que usam “sinal” para travar pedido.

- Obras de longo prazo (que tradicionalmente recebem 10–30% adiantado).

Aqui o fluxo de caixa vira rei — e o recolhimento antecipado pode comer margem.

- E na transição (2026–2032)?

O efeito é gradual:

✔ 2026–2027

CBS entra 0,9% e 1,8% com crédito e débito já no adiantamento.

✔ 2027–2033

IBS estadual/municipal entra no mesmo esquema.

Mesmo com “alíquota baixa de transição”, o fato gerador já muda desde o início.

- Visão pragmática / consultiva

Para a Organização Contábil Progresso e para seus clientes a prática certa é:

🔧 Reestruturar contratos

→ Evitar adiantamentos altos, migrar para faturamento por etapas concluídas.

📑 Criar cláusulas de “pagamento contra medição”

→ Só gerar obrigação quando houver etapa.

💸 Reforçar fluxo de caixa

→ Recolher IBS/CBS no adiantamento pode reduzir capital de giro.

🔍 Parametrizar ERPs

→ Para reconhecer débito/crédito automaticamente no pagamento.

- Em uma frase:

O adiantamento deixa de ser uma zona neutra e passa a ser fato gerador imediato de IBS/CBS — mesmo que a entrega ocorra meses depois.

- O que muda na prática

| Tema | Antes (ISS/PIS/COFINS) | Depois (IBS/CBS) |

| Tributação do adiantamento | ❌ Não tributa | ✔ Tributa no instante do pagamento |

| Crédito para quem paga | ❌ Só após entrega | ✔ No momento do pagamento |

| Fluxo de caixa | 💆 Mais suave | 😬 Antecipação de imposto |

| Obras/serviços longos | 🕊 Sem impacto | 🧨 Tributo antes da execução |

| Contratos com sinal/entrada | 🟡 Neutros | 🔥 Viram fato gerador |

| Contabilidade | Mantém adiantamento como passivo/ativo | Fiscal ignora a contabilidade e tributa pelo caixa |

- Pontos de atenção (consultivo OCP)

✔ Empresas com grandes adiantamentos

Construção, engenharia, arquitetura, TI, eventos, mobiliário sob encomenda…

Essas vão sentir o impacto primeiro.

✔ Contratos devem ser reorganizados

Recomendações práticas:

- Transformar adiantamento em etapa concluída (medição).

- Faturar por percentuais de execução, não por “entrada”.

✔ ERPs devem ser ajustados

SCI, Omie, Dominio, Protheus, todos precisarão:

- Reconhecer débito de IBS/CBS no caixa.

- Gerar crédito automático no pagamento.

✔ Provisão de caixa obrigatória

Recolhimento antecipado pode destruir margem se não houver planejamento.

. Regra nos anos de transição (2026–2032)

Mesmo com alíquotas pequenas no início, a regra do pagamento já vale:

- 2026: CBS inicia com débito/crédito sobre pagamento.

- 2027: IBS começa a fase-in com a mesma lógica.

2028–2032: escada de transição, porém sempre tributando no pagamento