Do ICMS ao IBS/CBS: como a reforma tributária afeta a importação por conta e ordem de terceiros

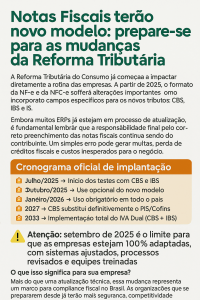

A L C nº 214/2025 trouxe mudanças no modelo de tributação brasileiro, especialmente ao consolidar o princípio da cobrança no destino, pondo fim a décadas de disputa entre estados pela arrecadação. Um dos pontos mais sensíveis é a importação por conta e ordem de terceiros operação que exige atenção redobrada para evitar autuações e inconsistências durante o período de transição, que vai até 2033.

Antes da reforma: ICMS e a disputa entre estados

Na sistemática antiga, a chamada importação por conta e ordem ocorre quando uma trading company realiza, em nome próprio, o despacho aduaneiro de mercadorias adquiridas por outra empresa, que é a real destinatária. A legislação (IN RFB nº 1.861/2018) estabelece que a trading é responsável pela entrada da mercadoria, mas o impacto econômico da operação recai sobre o contratante.

A cobrança do ICMS, conforme a Lei Kandir (LC nº 87/1996), se dá no momento do desembaraço aduaneiro. O problema sempre esteve na definição do local da tributação: seria o estado onde ocorreu a entrada física ou aquele onde está o destinatário jurídico?

Essa insegurança gerava guerra fiscal até que o STF, no julgamento do Tema 520, definiu que o imposto pertence ao estado onde está o destinatário final. Ainda assim, em caso de remessa interestadual após o desembaraço, aplicava-se o ICMS-Difal, aumentando a complexidade tributária.

O que muda com o IBS e a CBS

A partir da LC nº 214/2025, o fato gerador do IBS e da CBS passa a ser o fornecimento do bem ou serviço, sempre no destino da operação. Nas importações por conta e ordem, a trading company continua responsável pelo recolhimento, mas a regra agora é clara: o tributo deve ser destinado ao estado em que o consumidor final está localizado.

Outra novidade relevante é a tendência de extinção do ICMS-Difal. Como o princípio do destino é integralmente aplicado, a remessa interestadual de bens importados não deverá gerar uma segunda incidência, reduzindo a carga tributária em alguns cenários.

Riscos e cuidados necessários

A coexistência entre o sistema antigo (ICMS, PIS/Cofins e ISS) e o novo (IBS/CBS) até 2033 cria um ambiente de alta complexidade. O preenchimento incorreto do local de destino nas notas fiscais pode levar à bitributação, glosa de créditos e autuações, já que estados podem interpretar de forma divergente a responsabilidade tributária.

Além disso, inconsistências na documentação fiscal tendem a aumentar o contencioso administrativo e judicial durante o período de transição.

Conclusão: tecnologia e compliance no centro da estratégia

Para empresas que utilizam operações de importação por conta e ordem, a reforma tributária representa tanto desafios quanto oportunidades. A simplificação da cobrança no destino tende a reduzir disputas fiscais e custos indiretos, mas a transição exigirá controles robustos, tecnologia integrada e acompanhamento próximo da legislação.